港股开盘:恒指跌近百点、科指跌0.58%,科网股多下跌阿里巴巴,快手跌超1%

6月17日消息,周一港股集体低开,恒生指数跌0.52%报17848.87点,恒生科技指数跌0.58%报3686.11点,国企指数跌0.51%报6342.4点。

(资料图片)

(资料图片)

科技股多数下跌,阿里巴巴跌1.3%,腾讯控股跌0.95%,京东集团跌0.61%,小米集团跌0.58%,网易跌0.14%,美团跌0.61%,快手跌1.28%,哔哩哔哩跌0.17%。

重点公司

中国平安 (02318.HK):前5月原保险合同保费收入合计约3997.55亿元,同比增长3.38%。

新华保险 (01336.HK):前5月累计原保险保费收入为785.7亿元,同比减少10.94%。

万科企业 (02202.HK):公司向邮储银行深圳分行申请贷款共计41亿元,公司的控股子公司通过将持有的项目资产抵押等方式为相关贷款提供担保。

中国中冶 (01618.HK):前5月新签合同额5089.1亿元,同比降低5.7%。其中新签海外合同额257.7亿元,同比增长121.8%。

中国神华 (01088.HK):1-5月煤炭销售量1.905亿吨,同比增长5.3%。

远洋集团 (03377.HK):前5月累计合同销售95.6亿元,销售均价每平米9500元。

富力地产 (02777.HK):前5月总销售收入约44.5亿元,同比减少57.86%。

富智康集团 (02038.HK):附属领赋拟进一步向Fushan进行第三次注资,涉资4236.2万美元。

机构观点

国信证券:短线方面,在美国非农就业数据的影响下,恒生指数在本周周二(首个交易日)低开;但由于美联储货币政策预期的明朗化,港股在随后的几个交易日表现得比较平稳。风险溢价模型显示,港股当前的性价比处在中上水平,但从技术角度看,立即买入的迫切性不高。接下来,投资者可以考虑在恒指17700点附近寻找进一步的短线机会,前提则是恒生指数能够在这个位置出现反弹征兆。中观上,该行维持对恒生公用事业的推荐。中长线角度看,仍然看好港股基本面缓步转好的大趋势。

中银证券:PCB行业属于电子信息产品制造的基础产业,受宏观经济周期性波动影响较大。伴随全球半导体周期复苏态势及以苹果XR、AI PC等为代表的终端创新推出,PCB行业“周期+成长”双重逻辑有望持续共振。相关概念股如建滔积层板(01888),建滔集团(00148)。

华泰证券:大圆柱电池应用虽迟但到,制造工艺突破将助力产能提升。企业层面 23Q4 开始释放积极信号,建议继续跟进板块进展。相关概念股如中创新航(03931)。

东吴证券:随着大飞机全产业链的逐步成熟,飞机运营、配套维修能力的完善,市占率逐步提升,国产大飞机也有望迎来黄金时期。建议关注:1)直接受益的机体结构制造企业:中航沈飞、中航西飞、洪都航空;2)国产化提升空间较大的领域:宝钛股份、西部超导、中航高科、光威复材;3)具备零部件技术优势的企业:航发动力、航发控制、中航重机、航亚科技。

- 港股开盘:恒指跌近百点、科指跌0.58%,科网股多下跌阿里巴巴,快手跌超1% 6月17日消息,周一港股集体低开,恒生指数跌0 52%报17848 87点,恒生科

-

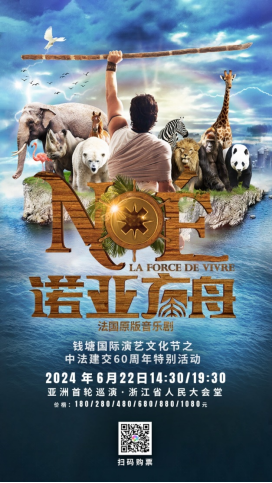

法语原版音乐剧《诺亚方舟》亚洲首轮巡演杭州站震撼出演 唱响浙江省人民大会堂“在历史长河的每一次相遇都能迸发出巨大能量

法语原版音乐剧《诺亚方舟》亚洲首轮巡演杭州站震撼出演 唱响浙江省人民大会堂“在历史长河的每一次相遇都能迸发出巨大能量 -

福田奥铃:承载父爱,见证父子两代人的奋斗传承 在儿子的眼中,父亲总是那座巍峨的山,是成长道路上的指路明灯。父爱如山,沉默而坚定,为子女撑起一片天。95后王辉与他的父亲,就是这样一

福田奥铃:承载父爱,见证父子两代人的奋斗传承 在儿子的眼中,父亲总是那座巍峨的山,是成长道路上的指路明灯。父爱如山,沉默而坚定,为子女撑起一片天。95后王辉与他的父亲,就是这样一 -

父爱如酒 愈久愈浓—— 两代五粮液人的传承故事 6月16日是父亲节。在很多人的印象中,父亲往往是严肃的、令人敬畏的,内敛、不善表达。父爱无言,宛如一杯陈年佳酿,醇厚绵长,越经岁月的

父爱如酒 愈久愈浓—— 两代五粮液人的传承故事 6月16日是父亲节。在很多人的印象中,父亲往往是严肃的、令人敬畏的,内敛、不善表达。父爱无言,宛如一杯陈年佳酿,醇厚绵长,越经岁月的 -

《大国之道》首播获好评 五粮液携手南方周末“藉酒载道”再推文化佳作 文 四五 图片由五粮液提供“原来宜宾背后还有这么多故事”“讲故事

《大国之道》首播获好评 五粮液携手南方周末“藉酒载道”再推文化佳作 文 四五 图片由五粮液提供“原来宜宾背后还有这么多故事”“讲故事 -

江浙沪皖“当日尝鲜”!顺丰筑牢数字运力底盘,助力仙居杨梅“红”透海内外 6月14日,“六月仙居·杨梅天下”2024年浙江· 仙居杨梅(深圳)推

江浙沪皖“当日尝鲜”!顺丰筑牢数字运力底盘,助力仙居杨梅“红”透海内外 6月14日,“六月仙居·杨梅天下”2024年浙江· 仙居杨梅(深圳)推

-

A股重要变化今起实施,深证成指、创业板指迎来新面孔,市场格局或将重塑! A股系列重要指数将迎来样本股调整!

A股重要变化今起实施,深证成指、创业板指迎来新面孔,市场格局或将重塑! A股系列重要指数将迎来样本股调整! - 港股开盘:恒指跌近百点、科指跌0.58%,科网股多下跌阿里巴巴,快手跌超1% 6月17日消息,周一港股集体低开,恒生指数跌0 52%报17848 87点,恒生科

-

沪深交易所最新调整,沪港通、深港通ETF范围扩大_今日快讯 6月14日,上海证券交易所和深圳证券交易所分别发布《上海证券交易所沪

沪深交易所最新调整,沪港通、深港通ETF范围扩大_今日快讯 6月14日,上海证券交易所和深圳证券交易所分别发布《上海证券交易所沪 - 法语原版音乐剧《诺亚方舟》亚洲首轮巡演杭州站震撼出演 唱响浙江省人民大会堂“在历史长河的每一次相遇都能迸发出巨大能量

-

探寻文化之根 厚植家国情怀——驻马店实验小学举行红领巾讲解员大赛 每日精选 为充分发挥少先队组织育人、实践育人优势,增强少先队员的责任感、使命

探寻文化之根 厚植家国情怀——驻马店实验小学举行红领巾讲解员大赛 每日精选 为充分发挥少先队组织育人、实践育人优势,增强少先队员的责任感、使命 -

邓州市:建立长效合作机制 优化汽配发展环境 6月14日,十堰汽车汽配商会到邓州考察座谈会召开。中国汽车服务业委员

邓州市:建立长效合作机制 优化汽配发展环境 6月14日,十堰汽车汽配商会到邓州考察座谈会召开。中国汽车服务业委员 -

环球观天下!邓州市花洲街道:深耕诚信土壤 共筑信用花洲 为进一步巩固和发扬社会主义核心价值观中的诚信精神,6月14日,借助信

环球观天下!邓州市花洲街道:深耕诚信土壤 共筑信用花洲 为进一步巩固和发扬社会主义核心价值观中的诚信精神,6月14日,借助信 - 福田奥铃:承载父爱,见证父子两代人的奋斗传承 在儿子的眼中,父亲总是那座巍峨的山,是成长道路上的指路明灯。父爱如山,沉默而坚定,为子女撑起一片天。95后王辉与他的父亲,就是这样一

-

焦点观察:电影,让人民之城更美好——写在第26届上海国际电影节开幕之际 新华社北京6月14日电 6月14日,《新华每日电讯》发表题为《电影,让

焦点观察:电影,让人民之城更美好——写在第26届上海国际电影节开幕之际 新华社北京6月14日电 6月14日,《新华每日电讯》发表题为《电影,让 -

每日热文:商务部召开多场在欧中资企业座谈会 倡导中欧合作共赢良性竞争 新华社北京6月9日电记者从商务部获悉,近期商务部相继在西班牙、葡

每日热文:商务部召开多场在欧中资企业座谈会 倡导中欧合作共赢良性竞争 新华社北京6月9日电记者从商务部获悉,近期商务部相继在西班牙、葡 -

三七互娱“新生代计划”发布 千万基金为员工生育提供支持 每日观察 为响应国家优化生育政策,共筑生育友好型社会,6月13日,三七互娱发

三七互娱“新生代计划”发布 千万基金为员工生育提供支持 每日观察 为响应国家优化生育政策,共筑生育友好型社会,6月13日,三七互娱发 -

短讯!琪朗助力全国300间教室照明环境升级 6月6日是第29个全国爱眼日,当天,北京大学眼科学博士、知名眼科专

短讯!琪朗助力全国300间教室照明环境升级 6月6日是第29个全国爱眼日,当天,北京大学眼科学博士、知名眼科专 -

微速讯:乘风向上 双车齐发 用科技擦亮“东风”金字招牌 6月14日,东风汽车迎来两款重磅车型的接力上市。旗下东风奕派品牌第

微速讯:乘风向上 双车齐发 用科技擦亮“东风”金字招牌 6月14日,东风汽车迎来两款重磅车型的接力上市。旗下东风奕派品牌第 -

全球速递!文脉华章丨这件文物上的两个字让它价值连城  亚醜钺,又称人面纹铜钺。1965年出土于山东省青州市苏埠屯,

全球速递!文脉华章丨这件文物上的两个字让它价值连城  亚醜钺,又称人面纹铜钺。1965年出土于山东省青州市苏埠屯, - 父爱如酒 愈久愈浓—— 两代五粮液人的传承故事 6月16日是父亲节。在很多人的印象中,父亲往往是严肃的、令人敬畏的,内敛、不善表达。父爱无言,宛如一杯陈年佳酿,醇厚绵长,越经岁月的

-

欧锦赛五问  新华社慕尼黑6月14日电 题:欧锦赛五问  新华社记

欧锦赛五问  新华社慕尼黑6月14日电 题:欧锦赛五问  新华社记 -

当前聚焦:2024新华网高考情报局|北京语言大学西方语言文化学院:培养国际化复合型...   新华网北京6月14日电 近日,北京语言大学西方语言文化

当前聚焦:2024新华网高考情报局|北京语言大学西方语言文化学院:培养国际化复合型...   新华网北京6月14日电 近日,北京语言大学西方语言文化 -

进京“南水”达100亿立方米 已成为北京主力供水水源 记者日前从北京市水务局获悉,预计到今天15时20分,南水北调中线工

进京“南水”达100亿立方米 已成为北京主力供水水源 记者日前从北京市水务局获悉,预计到今天15时20分,南水北调中线工 -

2024全国绿色智能家居消费节线上平台开通仪式暨“以旧换新 绿色升级”富安居年中...  6月12日,2024全国绿色智能家居消费节线上平台开通仪式暨以旧

2024全国绿色智能家居消费节线上平台开通仪式暨“以旧换新 绿色升级”富安居年中...  6月12日,2024全国绿色智能家居消费节线上平台开通仪式暨以旧 -

环球热议:国民品牌创新万里行,探秘大窑汽水的“大汽之力” 夏日的阳光如火,空气仿佛凝固了一般。在高温下,人们渴望一丝清凉

环球热议:国民品牌创新万里行,探秘大窑汽水的“大汽之力” 夏日的阳光如火,空气仿佛凝固了一般。在高温下,人们渴望一丝清凉 -

创新发展新引擎——60秒看活力中部-世界微动态 安徽的汽车、湖南的装备、湖北的电子、江西的航空……中部地区制造

创新发展新引擎——60秒看活力中部-世界微动态 安徽的汽车、湖南的装备、湖北的电子、江西的航空……中部地区制造 -

北京:高温下坚守岗位   当日,北京迎来高温天气,许多户外劳动者坚守岗位,保

北京:高温下坚守岗位   当日,北京迎来高温天气,许多户外劳动者坚守岗位,保 -

福建连江:海上赛龙舟   6月11日,龙舟在连江县苔菉中心渔港集结。

福建连江:海上赛龙舟   6月11日,龙舟在连江县苔菉中心渔港集结。   -

全球快讯:“爱卫新征程 健康中国行”主题活动走进陕西安康 共绘健康城市蓝图 6月6日,在全国爱国卫生运动委员会办公室(以下简称全国爱卫办)指

全球快讯:“爱卫新征程 健康中国行”主题活动走进陕西安康 共绘健康城市蓝图 6月6日,在全国爱国卫生运动委员会办公室(以下简称全国爱卫办)指 -

宣布斥巨资盖总部 比音勒芬看向“下一个十年”?-焦点观察 自诩为T恤小专家的服装品牌比音勒芬,近日宣布将投入不超过23亿元在

宣布斥巨资盖总部 比音勒芬看向“下一个十年”?-焦点观察 自诩为T恤小专家的服装品牌比音勒芬,近日宣布将投入不超过23亿元在 -

驻马店市驿城区古城街道:高温下的防火“铁军” 筑牢安全防线 夏日炎炎,骄阳似火,随着夏收结束,高温天气和长时间的干旱给社区防火

驻马店市驿城区古城街道:高温下的防火“铁军” 筑牢安全防线 夏日炎炎,骄阳似火,随着夏收结束,高温天气和长时间的干旱给社区防火 -

驻马店市驿城区老河乡全力做好引水抗旱保灌工作|天天观焦点 当前,夏种正处于灌溉用水的关键期,但连日来气温不断升高且连续多天没

驻马店市驿城区老河乡全力做好引水抗旱保灌工作|天天观焦点 当前,夏种正处于灌溉用水的关键期,但连日来气温不断升高且连续多天没 - 《大国之道》首播获好评 五粮液携手南方周末“藉酒载道”再推文化佳作 文 四五 图片由五粮液提供“原来宜宾背后还有这么多故事”“讲故事

- 江浙沪皖“当日尝鲜”!顺丰筑牢数字运力底盘,助力仙居杨梅“红”透海内外 6月14日,“六月仙居·杨梅天下”2024年浙江· 仙居杨梅(深圳)推

-

邓州市税务局:“征纳互动”云平台 智慧税务新体验 眼下,为更好更快响应纳税人缴费人诉求,邓州市税务局积极利用征纳互动

邓州市税务局:“征纳互动”云平台 智慧税务新体验 眼下,为更好更快响应纳税人缴费人诉求,邓州市税务局积极利用征纳互动 -

环球精选!驻马店市实验幼儿园:以赛促教助成长 不负使命绽芳华 为进一步提升青年教师的教育教学能力,构建一支基础扎实、专业卓越的教

环球精选!驻马店市实验幼儿园:以赛促教助成长 不负使命绽芳华 为进一步提升青年教师的教育教学能力,构建一支基础扎实、专业卓越的教 -

邓州市招商投资促进中心: 加强信用体系建设 构建良好营商环境 6月14日,邓州市招商投资促进中心开展以加强信用体系建设,构建良好营

邓州市招商投资促进中心: 加强信用体系建设 构建良好营商环境 6月14日,邓州市招商投资促进中心开展以加强信用体系建设,构建良好营 -

焦点热门:驻马店开发区开源办事处开展防范非法集资宣传活动 为进一步加强防范非法集资及电信网络诈骗情况的发生,切实提升人民群众

焦点热门:驻马店开发区开源办事处开展防范非法集资宣传活动 为进一步加强防范非法集资及电信网络诈骗情况的发生,切实提升人民群众 -

驻马店市驿城区东风司法所开展“送法进校园”活动 为进一步增强青少年的法治意识和自我保护意识,营造青少年健康成长的良

驻马店市驿城区东风司法所开展“送法进校园”活动 为进一步增强青少年的法治意识和自我保护意识,营造青少年健康成长的良 -

西平县盆尧盆西小学开展“父爱如山 感恩相伴”主题教育活动 为弘扬中华民族传统孝道美德,增强学生的感恩意识,在父亲节来临之际,

西平县盆尧盆西小学开展“父爱如山 感恩相伴”主题教育活动 为弘扬中华民族传统孝道美德,增强学生的感恩意识,在父亲节来临之际, -

驻马店市驿城区朱古洞乡:助农抗旱解民忧 志愿服务暖人心-世界独家 随着近日高温天气的持续,农业生产进入抗旱严峻时期,特别是对于经济困

驻马店市驿城区朱古洞乡:助农抗旱解民忧 志愿服务暖人心-世界独家 随着近日高温天气的持续,农业生产进入抗旱严峻时期,特别是对于经济困 -

驻马店市驿城区顺河街道开展打击非法集资进社区集中宣传活动 为进一步做好防范非法集资宣传教育工作,切实提高人民群众防范非法集资

驻马店市驿城区顺河街道开展打击非法集资进社区集中宣传活动 为进一步做好防范非法集资宣传教育工作,切实提高人民群众防范非法集资 -

罗山县文化市场开展文化市场综合行政执法“ 闪电 2 号”专项检查行动 为贯彻落实《河南省文化和旅游厅决定近期开展全省文化市场综合行政执法

罗山县文化市场开展文化市场综合行政执法“ 闪电 2 号”专项检查行动 为贯彻落实《河南省文化和旅游厅决定近期开展全省文化市场综合行政执法 -

西平县司法局:守住钱袋子 护好幸福家 为切实做好西平县防范非法集资风险工作,持续提升人民群众对非法集资等

西平县司法局:守住钱袋子 护好幸福家 为切实做好西平县防范非法集资风险工作,持续提升人民群众对非法集资等 -

潢川县民政局:多管齐下,社会组织助推全县营商环境发展 今日热文 为深入贯彻营商环境的工作要求,结合社会组织事务部门的职责和特点,潢

潢川县民政局:多管齐下,社会组织助推全县营商环境发展 今日热文 为深入贯彻营商环境的工作要求,结合社会组织事务部门的职责和特点,潢 -

热点聚焦:邓州市白牛镇:普及信用知识 优化营商环境 为进一步提升群众信用意识,着力营造诚实、守信、自律、互信的社会信用

热点聚焦:邓州市白牛镇:普及信用知识 优化营商环境 为进一步提升群众信用意识,着力营造诚实、守信、自律、互信的社会信用 -

以爱浇灌 静待花开——驻马店市第三十小学关爱观影活动 为了丰富寄宿生的课余生活,促进学生心理健康成长,增强他们的爱国意识

以爱浇灌 静待花开——驻马店市第三十小学关爱观影活动 为了丰富寄宿生的课余生活,促进学生心理健康成长,增强他们的爱国意识 -

绿色转型 节能攻坚|西平县人民检察院开展2024年节能宣传月宣传活动 环球观察 为传播绿色低碳理念,倡导健康文明、节能减排的绿色生活方式,按照省委

绿色转型 节能攻坚|西平县人民检察院开展2024年节能宣传月宣传活动 环球观察 为传播绿色低碳理念,倡导健康文明、节能减排的绿色生活方式,按照省委 -

西平县召开安全生产工作会议-焦点报道 6月13日,西平县在县委视频会议室召开安全生产工作会议,贯彻落实省、

西平县召开安全生产工作会议-焦点报道 6月13日,西平县在县委视频会议室召开安全生产工作会议,贯彻落实省、 -

驻马店市驿城区古城街道:抗旱打井解民忧 全力抗旱保丰收-每日热门 近期,驻马店市驿城区遭遇了罕见的干旱天气,持续高温少雨导致地下水位

驻马店市驿城区古城街道:抗旱打井解民忧 全力抗旱保丰收-每日热门 近期,驻马店市驿城区遭遇了罕见的干旱天气,持续高温少雨导致地下水位 -

罗山县法院:多领到3000元失业保险,是“天降馅饼”还是“不当得利”?-精彩看点 失业保险金是指失业保险经办机构依法支付给符合条件的失业人员的基本生

罗山县法院:多领到3000元失业保险,是“天降馅饼”还是“不当得利”?-精彩看点 失业保险金是指失业保险经办机构依法支付给符合条件的失业人员的基本生 -

邓州市构林镇卫生院:开展诚信医院宣传 优化医疗好环境 时下,邓州市构林镇卫生院集中开展践行诚信规范,建设诚信医院诚信文化

邓州市构林镇卫生院:开展诚信医院宣传 优化医疗好环境 时下,邓州市构林镇卫生院集中开展践行诚信规范,建设诚信医院诚信文化 -

罗山县召开物业公司电动自行车全链条整治消防安全警示约谈会 6月13日下午,罗山县住建局和消防救援大队联合组织召开了罗山县物业公

罗山县召开物业公司电动自行车全链条整治消防安全警示约谈会 6月13日下午,罗山县住建局和消防救援大队联合组织召开了罗山县物业公 -

光山县:怀揣为民务实情怀 做实劳动争议实质化解 天天微头条 “感谢仲裁院的同志,为我们的事情忙碌了一上午,加班加点的为我们出具

光山县:怀揣为民务实情怀 做实劳动争议实质化解 天天微头条 “感谢仲裁院的同志,为我们的事情忙碌了一上午,加班加点的为我们出具 -

驻马店市第二人民医院关爱老人义诊活动方案 一、活动名称:情暖养老院,义诊送健康二、时间:2024年6月16日08:00-1

驻马店市第二人民医院关爱老人义诊活动方案 一、活动名称:情暖养老院,义诊送健康二、时间:2024年6月16日08:00-1

热门资讯

- 港股开盘:恒指跌近百点、科指跌0.58%,科网股多下跌阿里巴巴,快手跌超1% 6月17日消息,周一港股集体低开,...

- 法语原版音乐剧《诺亚方舟》亚洲首轮巡演杭州站震撼出演 唱响浙江省人民大会堂“在历史长河...

- 福田奥铃:承载父爱,见证父子两代人的奋斗传承 在儿子的眼中,父亲总是那座巍峨的...

- 父爱如酒 愈久愈浓—— 两代五粮液人的传承故事 6月16日是父亲节。在很多人的印象...

观察

图片新闻

-

世界今日报丨甘肃经济增速连续7个季度保持在全国第一方阵 据介绍,2021年甘肃经济总量突破了...

世界今日报丨甘肃经济增速连续7个季度保持在全国第一方阵 据介绍,2021年甘肃经济总量突破了... -

为丹东“上大分”!文旅局长有话说   丹东地处辽宁省东南部...

为丹东“上大分”!文旅局长有话说   丹东地处辽宁省东南部... -

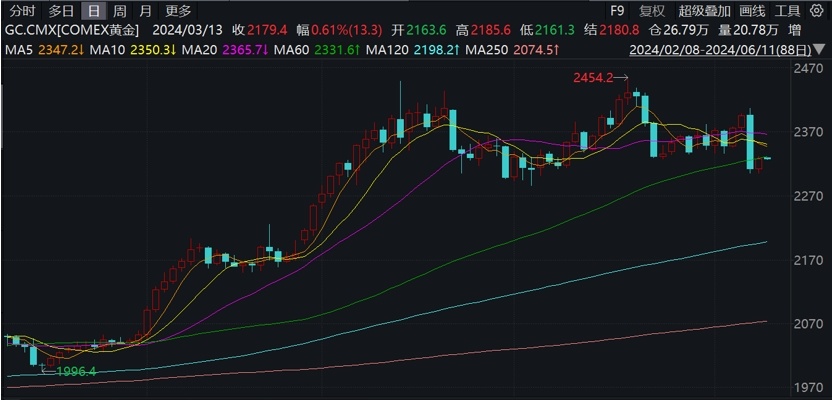

券商:美国财政赤字增加,往往对应的黄金牛市的起点 焦点 在经历了6月7日的大幅下跌之后,国...

券商:美国财政赤字增加,往往对应的黄金牛市的起点 焦点 在经历了6月7日的大幅下跌之后,国... -

第二十六届上海国际电影节开票 六月,赴一场电影之约 热议 7日中午12时,第26届上海国际电影...

第二十六届上海国际电影节开票 六月,赴一场电影之约 热议 7日中午12时,第26届上海国际电影...

精彩新闻

-

环球简讯:河南交通技师学院土木工程系夏季羽毛球比赛圆满落幕 5月至6月,河南交通技师学院土木工...

环球简讯:河南交通技师学院土木工程系夏季羽毛球比赛圆满落幕 5月至6月,河南交通技师学院土木工... -

南阳市宛城区人大常委会到区法院开展员额法官履职评议测评 当前要闻 6月13日,南阳市宛城区人大常委会...

南阳市宛城区人大常委会到区法院开展员额法官履职评议测评 当前要闻 6月13日,南阳市宛城区人大常委会... -

2024 新疆库车“库车初品·甬疆蜜雪”品牌发布暨产销对接万里行活动圆满落幕! 2024年6月13日,由新疆沃宏农业发...

2024 新疆库车“库车初品·甬疆蜜雪”品牌发布暨产销对接万里行活动圆满落幕! 2024年6月13日,由新疆沃宏农业发... - 工会启动“安全生产月”活动 推动企业安全健康发展 近日,中国二十二冶集团石家庄公司...

- 世界今日报丨甘肃经济增速连续7个季度保持在全国第一方阵 据介绍,2021年甘肃经济总量突破了...

-

深圳智能网联汽车测试道路开放里程超900公里 随着近日全市智能网联汽车道路测试...

深圳智能网联汽车测试道路开放里程超900公里 随着近日全市智能网联汽车道路测试... -

快报:“市值退”第一股已锁定 手上有这些上市公司股票也要留心 建车B股价大跌10 12%,被封死在跌...

快报:“市值退”第一股已锁定 手上有这些上市公司股票也要留心 建车B股价大跌10 12%,被封死在跌... -

消费提示:购买跨境电商零售进口食品 关注这四点 据中消协消息,在618期间,经常有...

消费提示:购买跨境电商零售进口食品 关注这四点 据中消协消息,在618期间,经常有... -

苹果市值周四收盘时超过微软 但仅高32亿美元 6月14日消息,据外媒报道,在全球...

苹果市值周四收盘时超过微软 但仅高32亿美元 6月14日消息,据外媒报道,在全球... -

全球通讯!顺为资本五源资本等退股茶颜悦色 公司注册资本减资至506万 6月14日上午消息,天眼查App显示,...

全球通讯!顺为资本五源资本等退股茶颜悦色 公司注册资本减资至506万 6月14日上午消息,天眼查App显示,... -

中国一汽集团领导班子成员调整:吴碧磊任公司党委常委、副总经理 据中国一汽集团官方网站6月13日消...

中国一汽集团领导班子成员调整:吴碧磊任公司党委常委、副总经理 据中国一汽集团官方网站6月13日消... -

一个人的高考 6月9日,安徽合肥的一处高考考点,...

一个人的高考 6月9日,安徽合肥的一处高考考点,... -

【世界速看料】北京为高校毕业生租房保驾护航 12日起,北京上架11 9万套(间)...

【世界速看料】北京为高校毕业生租房保驾护航 12日起,北京上架11 9万套(间)... -

手慢拍大腿!618奥粉节 抢10000元福利 超级狂欢享不停! 卡友们,一年一度的“618奥粉节”...

手慢拍大腿!618奥粉节 抢10000元福利 超级狂欢享不停! 卡友们,一年一度的“618奥粉节”... -

让荒漠变绿洲 这就是塞罕坝 【编者按】荒漠化是影响人类生存和...

让荒漠变绿洲 这就是塞罕坝 【编者按】荒漠化是影响人类生存和... -

环球焦点!Adobe 上调 2024 财年收入预期,AI 设计软件需求强劲 6月14日消息,Photoshop开发商Adob...

环球焦点!Adobe 上调 2024 财年收入预期,AI 设计软件需求强劲 6月14日消息,Photoshop开发商Adob... -

全国体育系统对口援疆硕果累累、亮点纷呈_当前短讯 新华社新疆伊宁6月13日电从着力培...

全国体育系统对口援疆硕果累累、亮点纷呈_当前短讯 新华社新疆伊宁6月13日电从着力培... -

进京“南水”达100亿立方米 已成为北京主力供水水源 天天简讯  记者日前从北京市水务局获悉...

进京“南水”达100亿立方米 已成为北京主力供水水源 天天简讯  记者日前从北京市水务局获悉... -

世界球精选!中国电动车企亮相伦敦科技周引关注 2024年伦敦科技周日前在英国伦敦开...

世界球精选!中国电动车企亮相伦敦科技周引关注 2024年伦敦科技周日前在英国伦敦开... -

七国集团峰会在抗议声中开幕 新华社意大利法萨诺6月13日电(记...

七国集团峰会在抗议声中开幕 新华社意大利法萨诺6月13日电(记... -

特稿|“必将损害汽车工业和消费者利益”——欧洲各界反对对从中国进口的电动汽车...   2024年6月3日,在比利...

特稿|“必将损害汽车工业和消费者利益”——欧洲各界反对对从中国进口的电动汽车...   2024年6月3日,在比利... -

人工智能摄像头有助识别严重感染 瑞典哥德堡大学研究人员日前开发出...

人工智能摄像头有助识别严重感染 瑞典哥德堡大学研究人员日前开发出... - 七国集团峰会在抗议声中开幕 新华社意大利法萨诺6月13日电七国...

-

“氢”力全开 | HTWO广州开启全方位氢能示范运营元年 - HTWO广州这座集氢燃料电池系统...

“氢”力全开 | HTWO广州开启全方位氢能示范运营元年 - HTWO广州这座集氢燃料电池系统... -

文脉华章丨这件文物上的两个字让它价值连城  亚醜钺,又称人面纹铜钺。19...

文脉华章丨这件文物上的两个字让它价值连城  亚醜钺,又称人面纹铜钺。19... -

每日焦点!校园开启“剪纸文化艺术节”   近期,浙江省湖州市长...

每日焦点!校园开启“剪纸文化艺术节”   近期,浙江省湖州市长... -

跳绳招募令| 运动打卡不停歇 优惠活动不停止 夏日骄阳,热辣滚烫夏天的快乐是运...

跳绳招募令| 运动打卡不停歇 优惠活动不停止 夏日骄阳,热辣滚烫夏天的快乐是运... -

从发祥地到电影之城,上海主场开启 当前关注   第二十六届上海国际电...

从发祥地到电影之城,上海主场开启 当前关注   第二十六届上海国际电... - 传统特色服装持续走俏-环球短讯 近年来,服饰国潮新风扑面而来。盘...

- 为丹东“上大分”!文旅局长有话说   丹东地处辽宁省东南部...

-

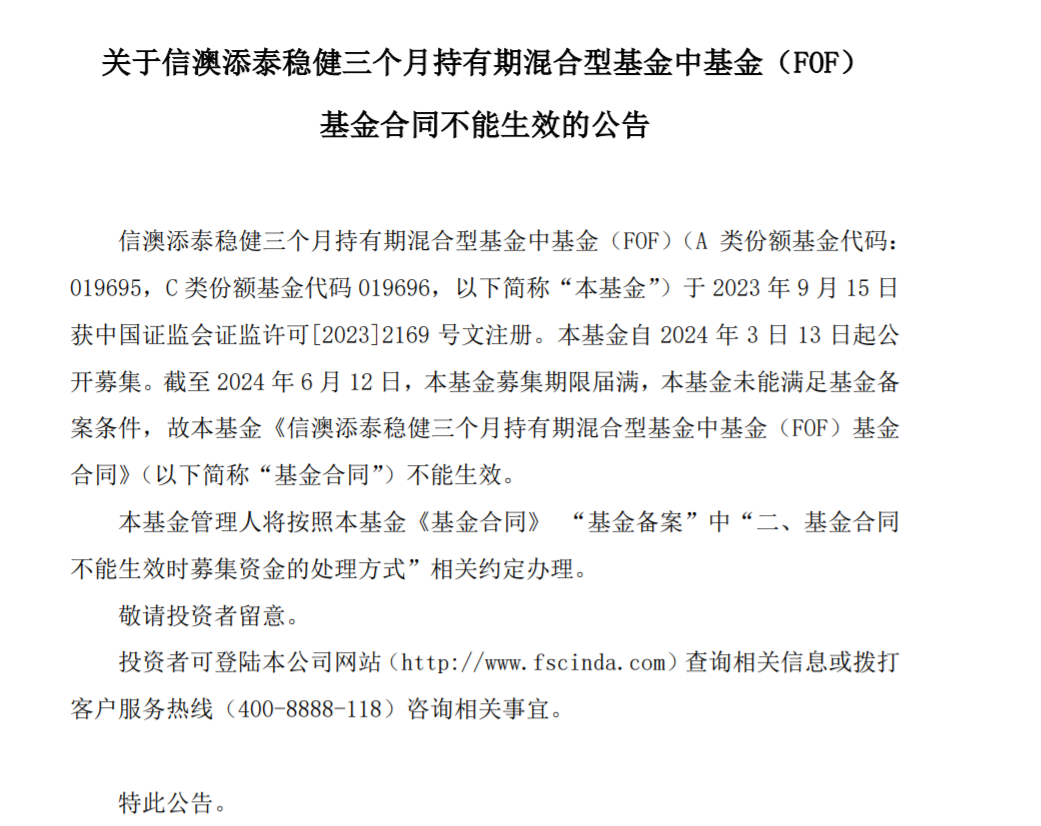

信达澳亚基金新FOF募集失败 基金合同未能生效 今日要闻 6月13日,信达澳亚基金管理有限公...

信达澳亚基金新FOF募集失败 基金合同未能生效 今日要闻 6月13日,信达澳亚基金管理有限公... -

宣布斥巨资盖总部 比音勒芬看向“下一个十年”? 自诩为T恤小专家的服装品牌比音勒...

宣布斥巨资盖总部 比音勒芬看向“下一个十年”? 自诩为T恤小专家的服装品牌比音勒... -

政金债指数基金再现爆款 募集市场热度持续升温 通讯 近日,债券基金发行市场再掀热潮,...

政金债指数基金再现爆款 募集市场热度持续升温 通讯 近日,债券基金发行市场再掀热潮,... -

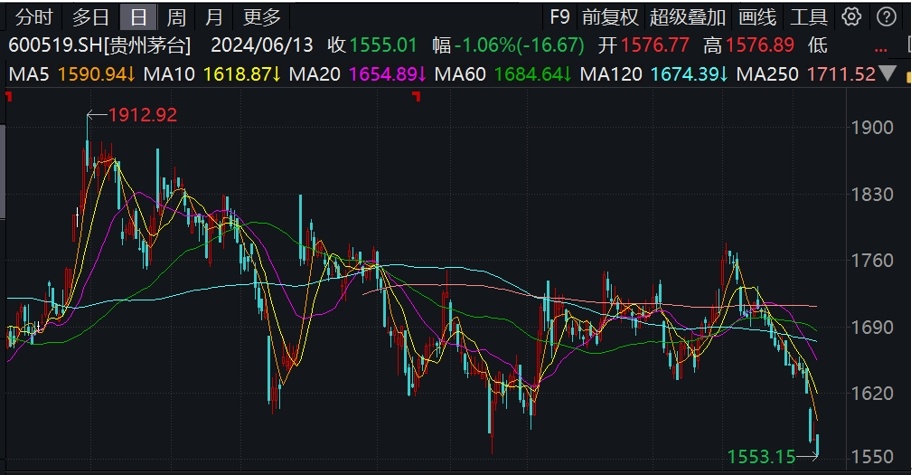

再次下跌超1%,贵州茅台遭北向资金抛售,券商发声力挺|每日播报 6月13日,贵州茅台股价收盘再次下...

再次下跌超1%,贵州茅台遭北向资金抛售,券商发声力挺|每日播报 6月13日,贵州茅台股价收盘再次下... -

燃情时刻!南京这些学校毕业典礼热辣滚烫   毕业骊歌起,青春梦想...

燃情时刻!南京这些学校毕业典礼热辣滚烫   毕业骊歌起,青春梦想... -

再现险资举牌!万亿级“耐心资本”增援A股市场可期-简讯 近日,险资举牌上市,再次掀起波澜...

再现险资举牌!万亿级“耐心资本”增援A股市场可期-简讯 近日,险资举牌上市,再次掀起波澜... -

赛腾股份获华福证券买入评级,AI终端等新产品推动3C设备需求提升 6月14日,赛腾股份获华福证券买入...

赛腾股份获华福证券买入评级,AI终端等新产品推动3C设备需求提升 6月14日,赛腾股份获华福证券买入... -

两旅客在火车站广场遭雷击 雷雨天莫在空旷处打伞!避险指南→ 6月13日19时45分,辽宁省锦州市锦...

两旅客在火车站广场遭雷击 雷雨天莫在空旷处打伞!避险指南→ 6月13日19时45分,辽宁省锦州市锦... - 世界银行:预计2024年中国GDP增速为4.8% 全球头条 6月14日,世界银行发布最新一期的...

-

世界银行:预计2024年中国GDP增速为4.8% 6月14日,世界银行发布最新一期的...

世界银行:预计2024年中国GDP增速为4.8% 6月14日,世界银行发布最新一期的... -

环球速递!宿迁多家银行被罚,涉及个人贷款等业务违规 6月13日,国家金融监督管理总局宿...

环球速递!宿迁多家银行被罚,涉及个人贷款等业务违规 6月13日,国家金融监督管理总局宿... -

当前快讯:兰州银行获准发行不超过50亿元二级资本债,一季度资本充足率提升 日前,兰州银行发布公告称,获准在...

当前快讯:兰州银行获准发行不超过50亿元二级资本债,一季度资本充足率提升 日前,兰州银行发布公告称,获准在... -

当前最新:全球汽车信息通信测评技术创新基地投用 图为工作人员在座舱交互实验室进行...

当前最新:全球汽车信息通信测评技术创新基地投用 图为工作人员在座舱交互实验室进行... -

对中国电动汽车加税,欧盟算错了账-天天最新 欧盟委员会发布关于对华电动汽车反...

对中国电动汽车加税,欧盟算错了账-天天最新 欧盟委员会发布关于对华电动汽车反... - 培育智能制造融合创新生态 环球实时 前不久举行的2024年一季度工业和信...

-

9亿人力荐、覆盖所有细分品类的大牌天猫热卖品牌榜,来看一下? 618不仅是消费者的购物节,也是品牌...

9亿人力荐、覆盖所有细分品类的大牌天猫热卖品牌榜,来看一下? 618不仅是消费者的购物节,也是品牌... -

老龄化加剧,你的“金牌”解决方案在哪里? 随着时代的发展和人口结构的深刻变...

老龄化加剧,你的“金牌”解决方案在哪里? 随着时代的发展和人口结构的深刻变... -

千城百县看中国|福建建阳:建盏,被宋徽宗“种草”的“斗茶神器” 建盏,宋代八大名瓷之一,是中国古...

千城百县看中国|福建建阳:建盏,被宋徽宗“种草”的“斗茶神器” 建盏,宋代八大名瓷之一,是中国古... -

文化中国行|千年淮安 青春登场|环球短讯  淮安,望运河帆影、枕淮河涛...

文化中国行|千年淮安 青春登场|环球短讯  淮安,望运河帆影、枕淮河涛... -

观点:新华全媒+|“长江-密西西比河”中美青年交流活动在湖北举行   6月11日,在湖北省宜...

观点:新华全媒+|“长江-密西西比河”中美青年交流活动在湖北举行   6月11日,在湖北省宜...